随着数字货币的兴起,比特币作为最早的加密货币之一,其会计属性的划分成为了财务会计领域关注的焦点。本文将深入探讨比特币的会计属性划分,帮助读者更好地理解这一新兴资产在财务报告中的处理方式。

比特币是一种去中心化的数字货币,由网络节点通过加密算法生成。它不依赖于任何中央银行或政府机构,通过区块链技术确保交易的安全性和透明度。比特币的总量上限为2100万枚,这一设计旨在控制其发行量,避免通货膨胀。

根据国际财务报告准则(IFRS)和美国通用会计准则(US GAAP),比特币的会计属性划分主要涉及以下几个方面:

比特币可以被视为一种资产。在购买比特币时,企业应将其作为投资或现金等价物记录在资产负债表上。如果企业持有比特币的目的是为了长期投资,则应将其划分为长期投资;如果是为了短期交易,则应将其划分为交易性金融资产。

在某些情况下,比特币也可能被视为一种负债。例如,如果企业接受比特币作为支付手段,但尚未收到等值的法定货币,则应将比特币作为负债记录在资产负债表上。此外,如果企业持有比特币的目的是为了偿还债务,则比特币也可以被视为一种负债。

当企业通过出售比特币获得收入时,应将这部分收入计入利润表。收入金额应按照比特币的公允价值计算。需要注意的是,比特币价格的波动可能会对收入金额产生影响。

企业在购买比特币时产生的成本,如交易费用、手续费等,应计入成本。这些成本将影响企业的利润。

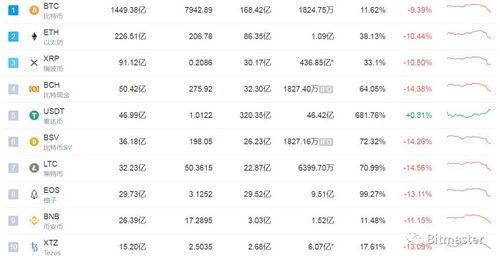

比特币的公允价值应按照市场交易价格确定。企业应定期评估比特币的公允价值,并在财务报告中反映其变动。

企业应定期评估其持有比特币的目的和意图,以确保会计处理方法的适用性。

企业应关注比特币价格波动带来的风险,并采取相应的风险管理措施。

比特币作为一种新兴的数字货币,其会计属性的划分具有一定的复杂性。企业应根据自身实际情况,遵循相关会计准则,合理划分比特币的会计属性,确保财务报告的准确性和可靠性。

![3733游戏盒 [][][]](/uploads/allimg/20251101/10-2511012344354P.jpg "3733游戏盒 [][][]")